Описание примера решения задачи по автоматизации временных проводок (Accruals) в «ИТАН: Управленческий баланс»

Задача по автоматизации временных проводок (Accruals), включения их в отчетность и их последующее автоматическое сторнирование.

Вводные данные: Срок формирования корпоративной отчётности (в том числе по МСФО), принятый в иностранных предприятиях, составляет 5-10 дней с начала нового года. При этом в России бухгалтерская отчетность предприятия за год составляется в течение первых 3 месяцев с начала нового отчетного периода.

Различие сроков объясняется особенностями отражения затрат. В международных стандартах учета применяется принцип соответствия: затраты отображаются в периоде получения дохода. При этом бухгалтер, отражая расходы, понесенные в отчетном году, имеет право самостоятельно определять их размер, полагаясь на личный опыт и статистику.

В РСБУ затраты и доходы устанавливаются только при наличии подтверждения — первичной документации. Это требование не позволяет быстро учесть все операции, относящиеся к определенному периоду. Именно поэтому для составления годового бухгалтерского отчета отводится 3 месяца.

Для решения задачи применяется метод «Accruals»:

Accruals — метод условных начислений. Его суть в том, что бухгалтер при подготовке отчета условно учитывает некоторые расходы, которые имели влияние на финансовый результат, хотя он ещё не получил первичную документацию по этим расходам. Этот способ (Accrual в бухгалтерии) позволяет в короткие сроки отразить операции, оказывающие воздействие на финансовый результат именно того периода, в который указанные операции были совершены. Применение метода Accruals (Accrual в бухгалтерии) возможно только при соблюдении следующих условий:

У бухгалтера имеются все документы или их проекты с точно определенными основными финансовыми параметрами;

Бухгалтер владеет достаточным объемом информации о хозяйственных операциях и может получить данные из расчета прогнозируемой или запланированной суммы расходов или доходов.

Ручное ведение, и последующее сторнирование временных документов Accruals (далее Временные проводки) достаточно трудоемкая задача, и без автоматизации возникает большой риск человеческого фактора.

Рассмотрим вариант решения данной задачи при помощи системы «ИТАН: Управленческий баланс».

Подготовлен тестовый примеры работы системы «ИТАН: Управленческий баланс»:

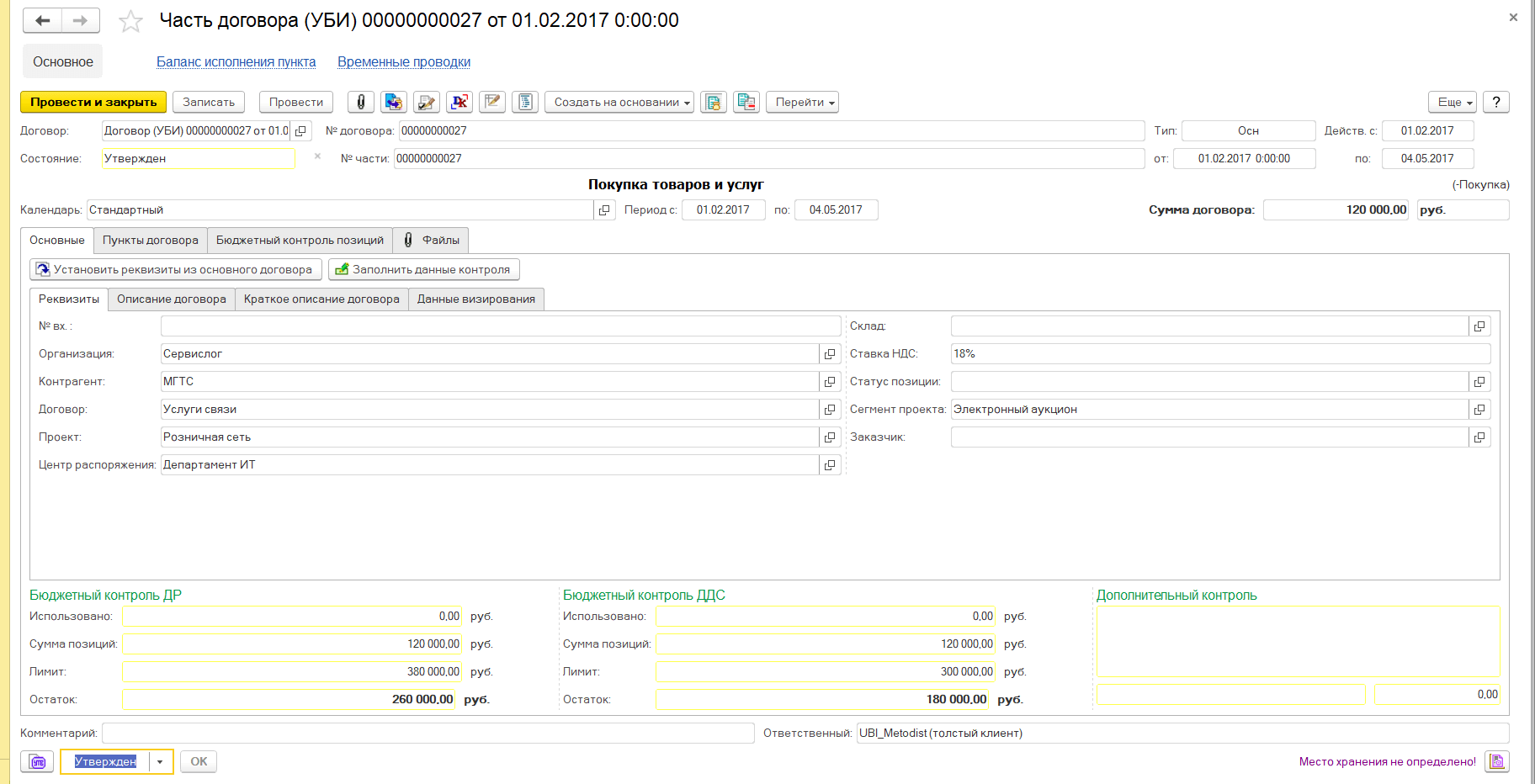

- Ввод Временных проводок может быть автоматизирован на основание любых плановых или прогнозных документов оперативного или бухгалтерского учета (Счета от поставщиков, Заказы поставщикам, Заявка, Договор и так далее). В нашем примере для признания временных проводок будем использовать документ «Часть договора». Данный документ регистрирует плановые расчеты с поставщиками для подсистем «Управление договорами» и «Управления денежными средствами». Применим его для отражения временных проводок.

- Для формирования проводок будем использовать график по договору:

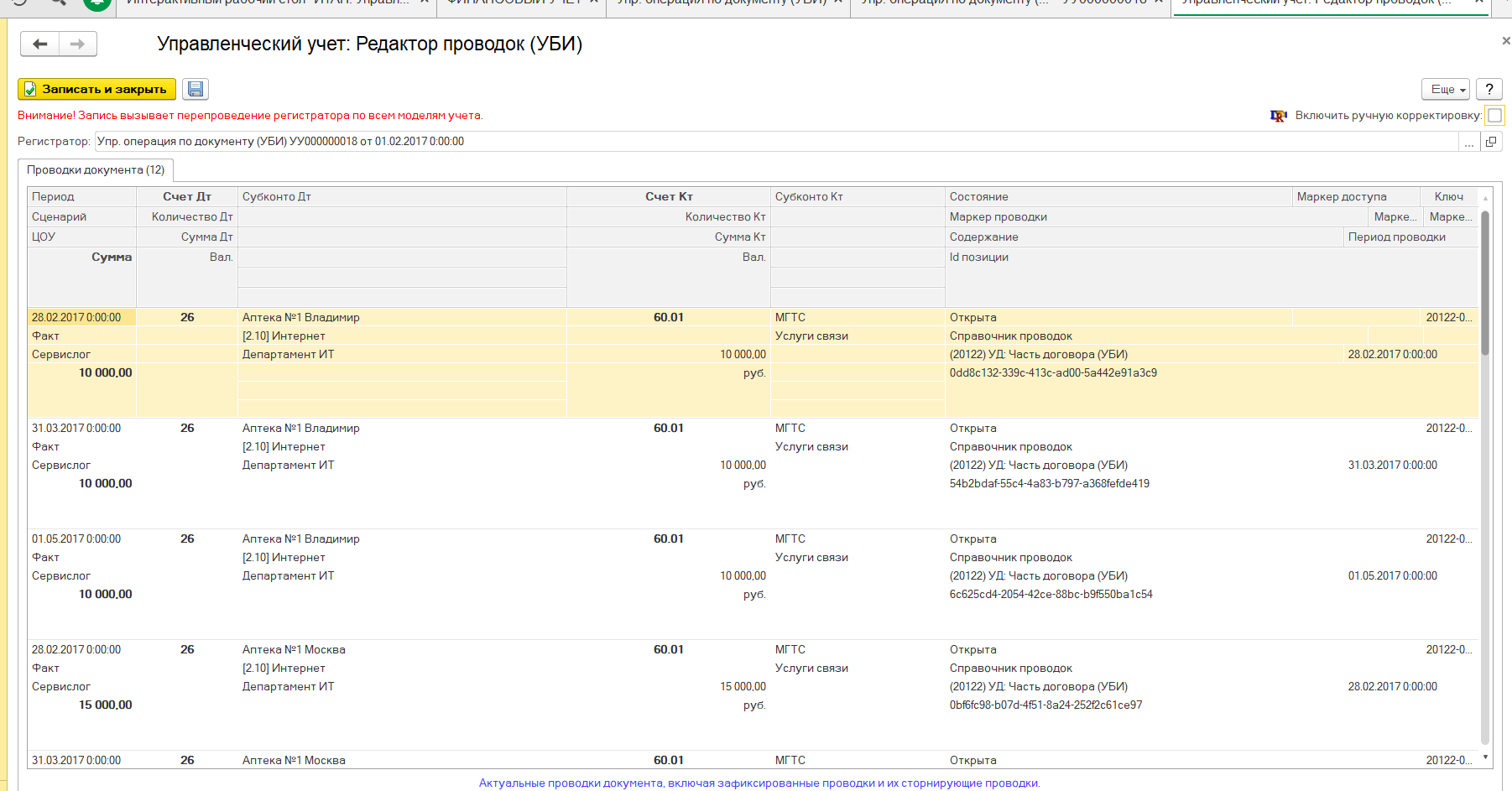

- После утверждения, по договору сформировались временные проводки. Важно, что в реквизит проводки записан ключ «Id позиции», который в последствие будет использован для частичного сторнирования документа:

- При этом, по заранее определенным условиям, данная операция была помечена сразу как временная операция:

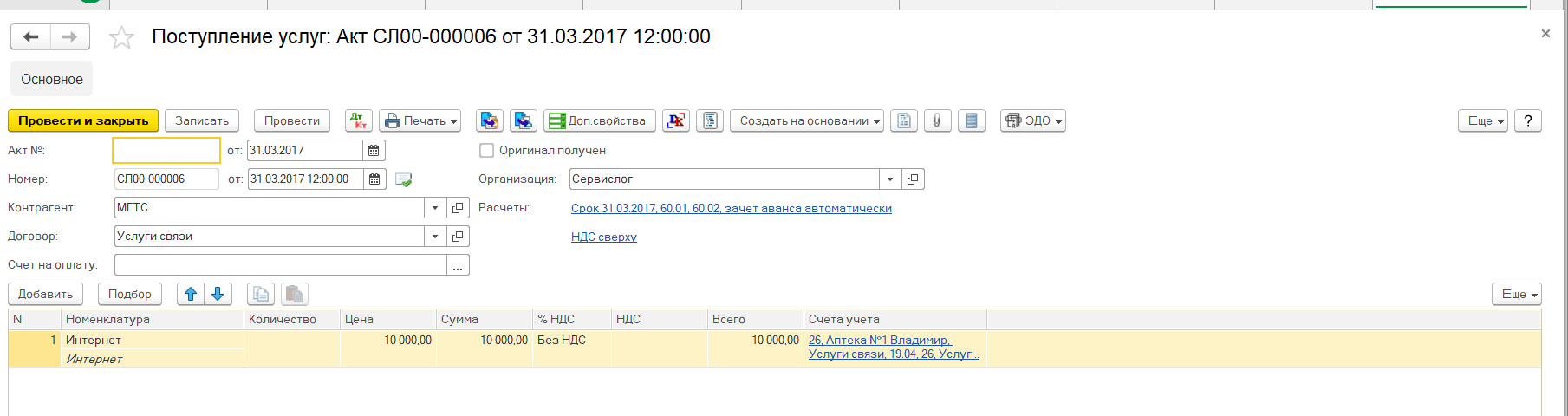

- Спустя какое-то время, в бухгалтерию был получен документ, который регистрирует факт хозяйственной операции, одной из списка временных, что были сформированы:

- Данный документ автоматически формирует фактические проводки в управленческом учете:

- И регистрируется в подсистеме «Управление договорами», находя при этом нужную позицию договора:

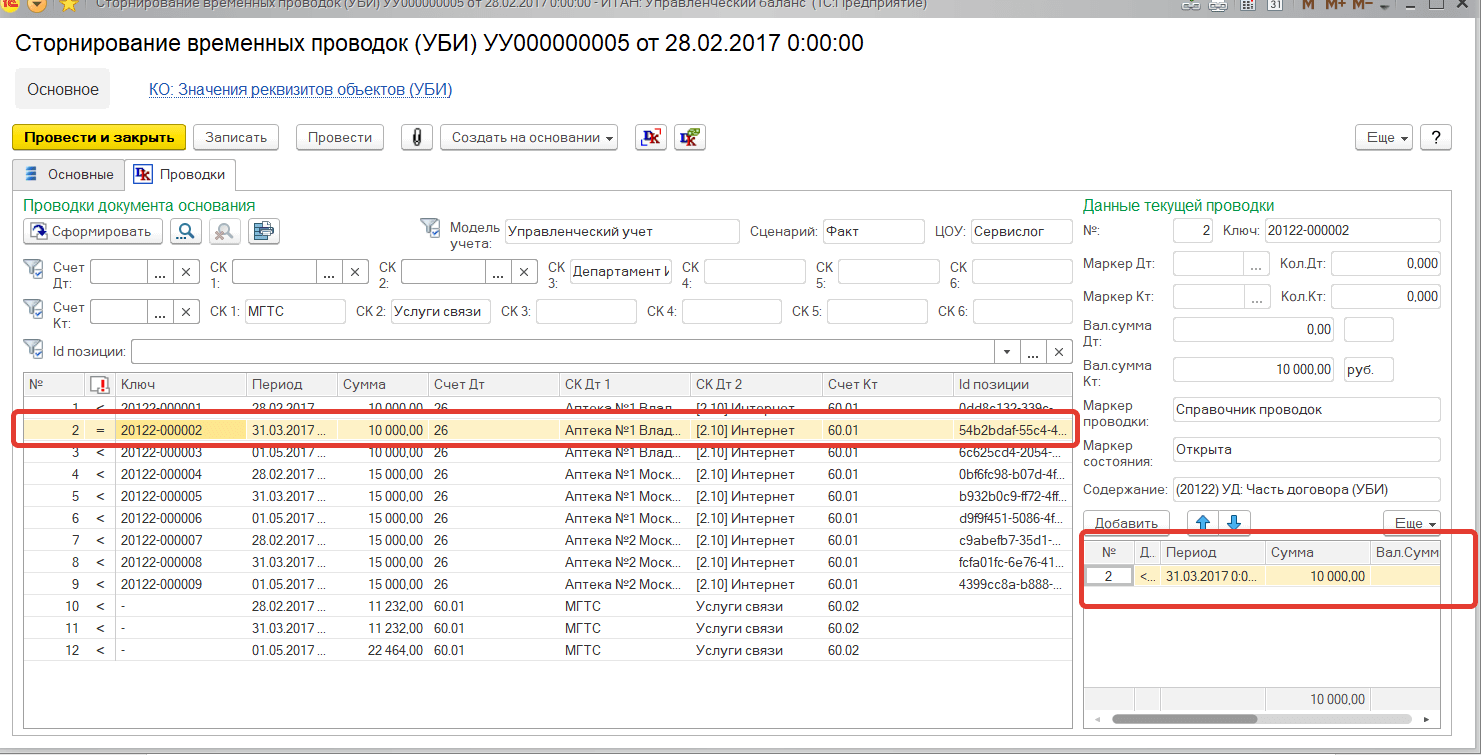

- Таким образом связываются документ, который формирует временные проводки и документ, который формирует фактические проводки. При этом сразу запускается сторнирование временный проводки, которая «замещается» данной фактической проводкой:

- При этом производится именно частичное сторнирование именно той строки, к которой относится фактический документ:

- И в результате сформирована сторно проводка:

- Результат можно проверить на отчете:

- Также можно управлять списком отсторнированных и не отсторнированных временных проводок:

Таким образом, задача формирования временных проводок в текущую управленческую и финансовую отчетность по МСФО, и их последующее сторнирование может быть автоматизирована в полном объеме.

Чтобы получить еще больше полезной информации о возможностях ведения управленческого баланса в программах управленческого учета 1С, бесплатно ознакомьтесь с презентациями в рубрике Скачивания или обратитесь по тел. 8 (495) 276-00-21 к нашим менеджерам.